JOLED 파산…韓 OLED 생산비 낮춰야 산다

기사입력 2023.03.30 10:10

中 점유율 확대, LCD 철수·PDP 몰락 되새겨야

5배 수준 가격 차이 극복 생산량·기술력 높여야

5배 수준 가격 차이 극복 생산량·기술력 높여야

일본의 JOLED가 기술과 가격이라는 벽을 넘지 못하고 파산한 가운데, LCD 디스플레이 시장을 중국에게 내준 우리나라도 OLED 디스플레이에서 살아남기 위해서는 장기적으로 시장 독점적 구조를 탈피해 생산가격을 낮춰야 한다는 목소리가 높아지고 있다.

JOLED는 27일 보도자료를 배포하고, 일본 도쿄지방재판소에 파산 보호를 신청했다고 밝혔다.

파산 이유는 337억엔의 부채를 감당하지 못했다는 것이지만 실질적인 이유는 높은 생산 비용 문제를 극복하지 못했고, 기술적 한계로 인해 불량률 증가, 대형 패널 개발 실패, 중소형 시장 확보 실패 등 다양한 이유가 있었던 것으로 분석되고 있다.

일본 JOLED는 소니와 파나소닉의 OLED 사업을 통합해 2015년에 출범했으나 한국과 중국 업체에 밀리며 시장에서 고전해 왔다.

기술력도 한국과 중국 업체에 미치지 못해 5.5세대 수준에 머물러 있었으며, 생산량도 JOLED Nomi 팹이 월 2만장 수준에 불과했고, 향후 증설 계획도 불투명했다.

이번 JOLED의 파산으로 일본에서 OLED 디스플레이를 생산하는 업체의 명맥이 끊겼으며, 일본에서 LCD 패널을 생산하는 업체는 샤프(Sharp)와 재팬디스플레이(Japan Display) 두 곳이 남게 됐다.

이번 JOLED의 파산과 관련해 한국의 OLED 산업도 LCD 사업 철수와 같은 중국 시장에 밀리지 않기 위해서는 생산 가격을 극복하고 판매 시장을 더욱 확대해야 한다는 목소리가 높아지고 있다.

지금 현재 기술적으로 한국의 OLED 산업은 세계 최강임을 부인할 수 없지만 중국 기업의 시장 확대가 지속적으로 늘고 있기 때문이다.

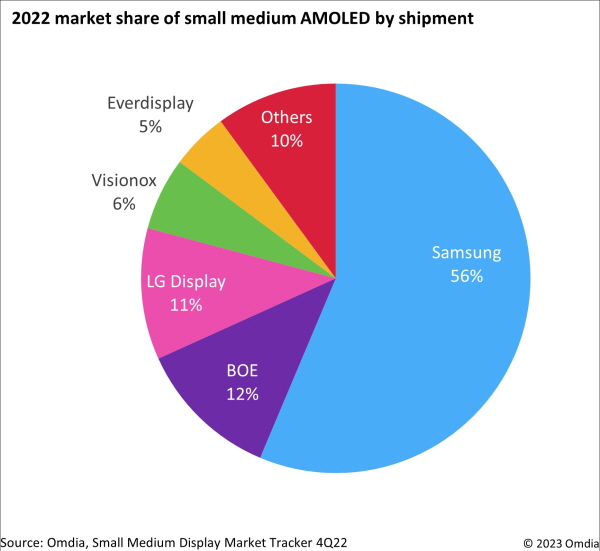

▲2022년 중소형 AMOLED 시장 점유율(자료 : 옴디아)

이어 LG디스플레이가 11%의 점유율로 3위를 차지했고, 4, 5위는 중국 AMOLED 제조사인 Visionox와 Everdisplay가 차지했다.

중국 OLED 패널 메이커들은 2017년 전체 시장 점유율 2%에 불과했으나 2021년 17%, 2022년 23%로 급증했고, 2023년에는 30%에 달할 것으로 업계는 전망하고 있다.

업계 전문가들은 중국의 OLED 시장 점유율 확대 속에서 우리나라 업체들이 살아남기 위해서는 생산비용을 낮추는 기술 개발이 절실하다고 입을 모으고 있다.

디스플레이 전체시장에서 OLED 매출은 전체의 40% 정도로 분석되고 있다.

반면 생산량 차이는 엄청나게 큰 격차를 보이고 있다.

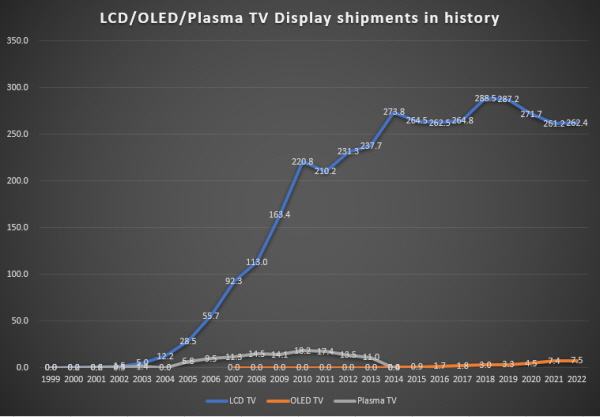

▲LCD, OLED, Plasma TV Display 출하량 추이(자료 : 옴디아, 정리 : e4ds)

과거 차세대 디스플레이로 인기가 있었던 PDP TV(Plasma TV)의 몰락 사례를 보면, 2002년 글로벌 LCD TV 판매가 150만대, PDP TV가 50만대로 큰 차이가 없었으나 2010년에는 LCD TV가 2억2,080만대, PDP TV가 1,820만대로 쫓아갈 수 없는 정도로 차이가 벌어졌고, 2014년에는 LCD TV가 2억7,380만대, PDP TV가 10만대, OLED TV 40만대로 PDP TV는 시장에서 OLED TV에도 밀리다 2015년에 완전히 사라졌다.

이는 PDP TV가 생산비를 극복하지 못해 저렴하게 출하되는 LCD TV의 벽을 넘지 못했기 때문으로 분석된다.

이러한 현상은 OLED에서도 반복되고 있다.

2022년 LCD TV 생산량은 2억6,240만대로 여전히 높은 수준을 기록하고 있지만, OLED TV 생산량은 750만대로 LCD TV 대비 2.9% 수준에 머물러 있기 때문이다.

이러한 차이를 극복하기 위해서는 현재 5배 수준의 가격 차이를 극복하는 방법 밖에 없다고 업계 관계자들은 입을 모으고 있다.

이를 위해 생산량을 늘려 OLED 보급을 확산 시켜야 하는데, 최근 경기 침체와 LCD 과잉 공급으로 인해 LCD 가격도 동반 가격이 하락하고 있어 OLED 시장이 더 어려운 형편이다.

기술력과 다양한 신규 수요 개발을 통해 시장 확대를 노릴 수밖에 없는 것이다.

이런 사정을 업계도 잘 알고 있어 국내 기업들도 다양한 방법으로 시장 확대에 나서고 있는 것으로 전해지고 있다.

LG 디스플레이의 경우 OLED 캐파 증설을 통해 이익 확보에 나선다는 방침으로 장기 투자에 나서고 있고, 삼성디스플레의 경우도 RGB OLED와 IT OLED 영역에서 기술 우위를 확대하기 위해 적극 나서고 있다.

전문가들은 향후 TV, 스마트폰, 노트북, 모니터, 차량용 디스플레이, AR, VR 등 다양한 영역에서 시장을 확대해야 한다고 조언하고 있으며, 중국 업체들의 시장 점유율이 높아지더라도 LCD를 OLED로 대체해 시장 비중을 높여야 PDP의 전처를 밟지 않을 것이라고 경고했다.

많이 본 뉴스

[열린보도원칙] 당 매체는 독자와 취재원 등 뉴스이용자의 권리 보장을 위해 반론이나 정정보도, 추후보도를 요청할 수 있는 창구를 열어두고 있음을 알려드립니다.

고충처리인 장은성 070-4699-5321 , news@e4ds.com