에어프로덕츠, 삼성전자 결별 불사 韓 철수 이유 ‘돈’

기사입력 2024.09.09 09:37

매출 7,651억·영업이익률 18%, 지속 성장 기업가치 최고

AP 그린 수소 사업 막대한 돈 들어가, 대만 철수도 거론

AP 그린 수소 사업 막대한 돈 들어가, 대만 철수도 거론

세계 3대 산업가스 전문 기업인 에어프로덕츠(Air products)가 삼성전자를 비롯한 한국내 주요 기업들과의 장기계약에서 불구하고 한국 시장에서 철수를 결정한 이유는 미래 에너지 산업 투자를 위한 자금이 필요했기 때문으로 분석되고 있다.

국내 산업가스 전문기업인 에어프로덕츠 코리아가 매각된다. 정확한 금액은 파악되지 않고 있지만 일부 언론에 따르면 우리돈으로 약 5조원에 달하는 매각 대금이 거론되고 있다.

특히 에어프로덕츠 코리아의 경우 지속적으로 매출이 상승해 2024년에는 1조원을 기록할 것으로 전망되고 있고, 영업이익률도 15%를 넘는 견실한 기업이기에 매각 배경에 대해 의문이 제기되고 있다.

특히 삼성전자 등 국내 주요 기업과의 장기계약도 맺고 있는 가운데 에어프로덕츠 코리아의 매각은 한국 시장 철수와 함께 삼성전자 등 국내 기업과의 결별도 뜻하는 것이기도 하다.

이에 단순히 매각 대금이 얼마인지가 중요한 것이 아니고, 과연 에어프로덕츠가 어떠한 사업에 집중하기 위해 한국 시장 철수를 결정했는지 궁금증이 가중되고 있다.

■ AP, 2023년 매출 7,651억 지속 성장

에어프로덕츠 코리아가 공급하는 산업가스는 산소(O2), 질소(N2), 알곤(Ar) 등으로 반도체, 제철, 식품, 자동차, 석유, 화학 등 국내 전 산업에서 다양하게 사용되고 있다.

생산방법은 ASU(Air Separation Unit, 공기액화분리설비)를 통해 공기 중 산소, 질소, 알곤 등을 포집 액화해 생산한다.

생산된 산업가스는 대량으로 많이 사용하는 삼성전자와 같은 기업의 경우 온사이트 플랜트를 통해 직업 공급하고, 일반 기업의 경우 벌크로리를 통해 공급된다.

특히 산업가스의 경우 장기 공급 계약을 통해 공급하는 경우가 대부분이다. 이에 미래 수요에 대한 예측이 가능하고, 안정적인 수입을 거둘 수 있다.

에어프로덕츠 코리아는 기흥, 천안, 온양, 탕정, 청주, 구미, 울산, 온산, 부산, 평택 등에 산소, 질소, 알곤 등을 생산하는 산업가스 플랜트를 보유하고 있고, 삼성전자, 포스코 케미칼, LG화학 등 국내 주요 기업에 이들 산업가스를 공급하고 있다.

산소(O2), 질소(N2), 알곤(Ar) 등 시간당 총 95만㎥ 규모의 생산 캐파를 보유한 것으로 알려져 있다.

에어프로덕츠 코리아의 경영실적도 지속적으로 성장하고 있다.

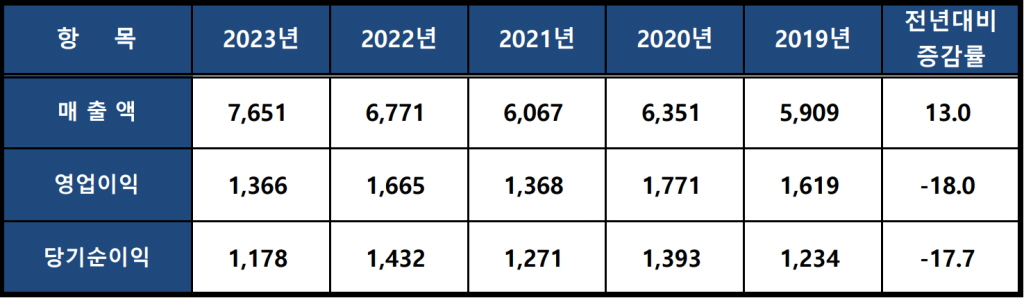

▲에어프로덕츠 코리아 5년간 경영실적(단위 : 억원,%)

지난 5년간의 매출을 살펴보면 2019년 5,909억원에서 2023년 7,651억원으로 지속 증가했고, 영업이익률도 2022년까지 20% 이상을 기록했고, 2023년에는 17.9%를 기록하며, 준수한 실적을 보였다.

2024년에는 매출 1조원에 근접할 것으로 예상되고 있다.

■ 아람코와 진행 그린 수소 등 에너지 사업 막대한 자금 소요

이런 에어프로덕츠 코리아의 국내에서의 높은 실적에도 불구하고, 한국 시장에서 철수하는 이유로는 에어프로덕츠의 미래 사업 투자 때문으로 알려지고 있다.

에어프로덕츠는 미래 에너지 사업으로 수소 사업을 중점적으로 투자하고 있으며, 최근에는 사우디아라비아의 아람코와 함께 대규모 수소 프로젝트를 진행하고 있는 것으로 전해지고 있다.

특히 최근에는 사우디 아라비아의 아람코 등과 함께 120억달러 규모의 공기분리 장치/ 가스와 /전력 합작 투자를 위한 자산 취득 및 프로젝트 파이낸싱 거래를 진행한 것으로 알려지고 있다.

이 조인트벤처는 아람코로부터 원료를 공급받아 아람코에 전력, 증기, 수소 및 기타 유틸리티를 생산 공급하는 것으로 알려졌다.

또한 에어프로덕츠가 추진하는 수소 사업은 그린 수소 사업으로 탄소 배출이 없는 수소를 생산해 미래 에너지원으로 공급한다는 계획이다.

이에 아람코와 함께 사우디 아라비아 등에 태양광으로 설치하고, 이를 통해 얻은 전기를 가지고 수전해를 통해 그린 수소를 생산한다는 방침인 것으로 알려지고 있다.

이 사업에 막대한 자금이 소요되고 있으며, 이러한 자금을 충당하기 위해 현재 지속적으로 성장하고 있고, 가치가 가장 높게 평가되는 에어프로덕츠 코리아를 매각하는 것이 가장 좋은 수익을 얻을 수 있는 것으로 분석되고 있다.

일부에서는 자금 사정에 따라 TSMC에 공급하는 대만 시장 철수도 가능하다는 이야기가 나오고 있다.

업계에서는 미래 장기 수익이 보장된 한국 시장 철수를 하는 배수진을 치더라도 미래 에너지원을 선점하겠다는 에어프로덕츠의 미래 에너지 시장 선점에 대한 의지가 확고하다는 것을 이번 인수합병설에서 알 수 있다며 단순히 기업가치가 얼마냐가 문제가 아니라 우리의 사업 방향을 어떻게 가져가야 하는지를 알 수 있는 계기가 되지 않겠냐며 인수전의 의미를 다시 한번 짚어봤다.

관련뉴스

-

.jpg)

에어프로덕츠, 경기도 ‘1억5천만불’ 투자

세계적인 산업용 가스업체 ‘에어프로덕츠(Air Products)’가 1억5,000만달러(한화 약 1,700억 원)를 투자해 경기도 용인시에 반도체 산업 기반인 산업용 가스시설을 설립한다.

2021-04-28 오전 8:16:49by 배종인 기자

-

반도체 필수소재 헬륨價 상승, 원인은…

우리나라 산업의 가장 큰 부분을 차지하고 있는 반도체 산업에서 핵심 소재로 사용되는 헬륨의 가격이 지속 상승하고 있다. 헬륨가격 상승의 주요 원인을 짚어본다. #헬륨 #반도체 #린데 #에어프로덕츠 #삼성전자 #SK하이닉스 #물류

2023-01-05 오후 4:43:16by 배종인 기자

많이 본 뉴스

[열린보도원칙] 당 매체는 독자와 취재원 등 뉴스이용자의 권리 보장을 위해 반론이나 정정보도, 추후보도를 요청할 수 있는 창구를 열어두고 있음을 알려드립니다.

고충처리인 장은성 070-4699-5321 , news@e4ds.com