[권신혁의 혁신포커스] 중국 반도체 굴기 여전...자급화 진심 ‘돈 흐름’에 있다

기사입력 2024.04.22 14:56

中, 1Q24 ASML 큰손...장비 매출 비중 증가

글로벌 장비서도 中 입지↑, 전체 34.4% 비중

美, EUV도 DUV도 제재...中, 전력반도체 시선

세계의 공장 중국, “탈중국은 없다” 제조 비중↑

글로벌 장비서도 中 입지↑, 전체 34.4% 비중

美, EUV도 DUV도 제재...中, 전력반도체 시선

세계의 공장 중국, “탈중국은 없다” 제조 비중↑

진정성이 의심될 땐 돈이 어디에 쓰이는 지를 보아야 한다. 이는 주로 정치권에서 통용되는 말로 한 국가 및 정책의 방향성을 이끄는 지표 가운데 ‘돈’의 흐름만큼 선명하고 진정성 있는 지표는 없다고 할 수 있겠다.

중국이 반도체 굴기를 선언한 지 10년이 다 되어 가고 있다. 2015년 반도체 굴기를 선언하고 자급률 70%를 목표로 삼았지만 현재 중국의 반도체 자급률은 사실상 제자리 걸음인 것으로 업계 관계자들은 평가하고 있다.

그렇다면 중국의 반도체 굴기는 실패한 것인가 묻는다면, 중국 반도체 굴기는 여전히 뗄감을 추가하며 업계를 달구고 있다고 볼 수 있다. 중국의 진심, 중국의 반도체 내재화를 위한 진정성은 돈에서 묻어난다.

■ ASML 1Q24 실적 보고서, 중국 비중의 증가

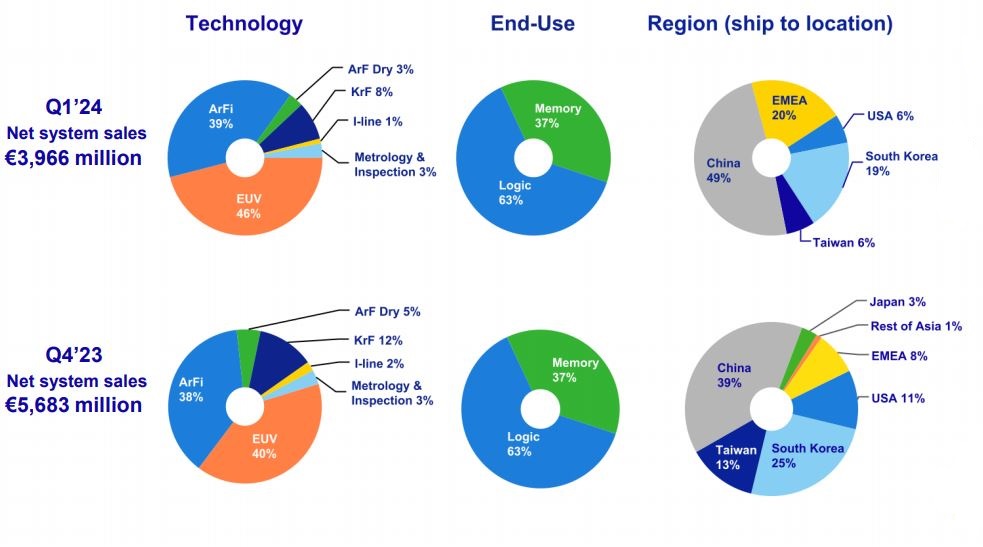

▲1Q24 장비 판매 비중. 제일 오른쪽 원형 그래프가 지역별 출하량을 나타낸다. 상단이 2024년 1분기 현재, 하단이 2023년 4분기이다. (자료:ASML)

최근 ASML이 2024년 1분기 실적 보고서를 공개했다. 공개된 자료에는 올 1분기가 지난 2023년 4분기 대비 생산 장비 매출이 39억유로로 30% 감소한 장비 매출 실적을 기록했다.

이때 유럽을 제외한 한국, 미국, 대만 등 주요 반도체 플레이어 3국향 장비 출하 비중이 감소한 것과는 대조되는 중국향 장비 출하 증가가 돋보인다. 지난 분기 39%의 비중으로 ASML 내 가장 많은 장비 구매 포지션을 차지했던 중국이 이번 1분기는 49%까지 비중을 확대하며 사실상 ASML에서 출하되는 제품의 절반을 가져가고 있는 상황이다.

미국의 첨단 반도체 제재로 EUV 수출은 막힌 상황에서 레거시 반도체 등 28나노 이상 공정에 집중하며 장비를 끌어모으는 형국이다. 미국이 DUV 장비 규제가 서두르며 그물망을 넓게 펼쳤으나 중국이 규제가 작동하기 이전까지 최대한 장비를 소위 ‘영끌’한 것으로 풀이된다.

이승우 유진투자증권 센터장은 ‘대중국 수출 전략 전환 포럼’에서 “최근 ASML 실적에서 중국 매출 비중이 굉장히 높은데 이는 미국의 추가 수출 규제 이전에 일단 장비를 끌어온 것”이라고 분석하며 “일정 부분 리버스 엔지니어링(역설계) 시도가 우려되며 중국이 자체 기술을 확보해 가는 방향성을 유심히 살펴볼 필요가 있다”고 지적했다.

■ 2023년 글로벌 장비 지출, 中 독보적 큰손

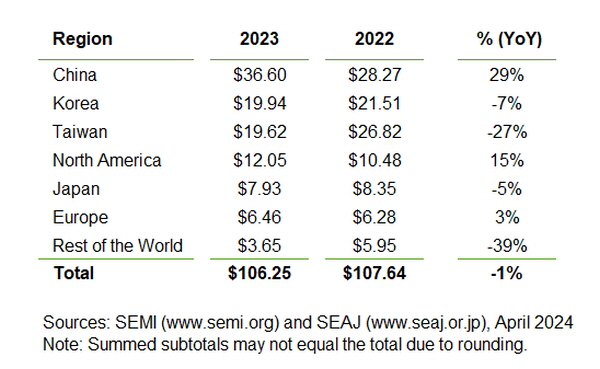

▲2023년 글로벌 반도체 장비 지출(단위 : 10억달러,%)

SEMI가 발간한 최신 ‘반도체 장비시장통계 보고서’에 따르면, 중국은 2023년 장비 지출에서 압도적 큰손임을 증명했다.

전세계 반도체 장비 지출액은 1,063억달러로 이 가운데 중국이 366억 달러를 기록하며 전체 34.4% 비중을 차지했다. 이 다음으로 한국과 대만이 190억달러, 북미가 120억달러, 일본과 유럽이 각각 79억달러와 64억달러를 기록했다.

지난해 대비 장비 지출액이 증가한 지역은 중국과 북미가 유일하다. 북미는 반도체 보조금과 리쇼어링 및 프렌드쇼어링에 힘입어 인텔과 같은 미국 반도체 기업의 투자지출 확대를 비롯해 삼성, SK하이닉스, TSMC 등이 미국 내 공장 구축 및 확대 등으로 미국향 장비 지출이 확대된 것이 증가 요인으로 손꼽을 수 있다.

그럼에도 중국은 북미 대비 투자 지출 규모 면에서 차이가 난다. 북미 장비 지출액 대비 3배에 가까운 360억달러 지출 비용이 한 해 발생하며 중국은 반도체 장비 업계 핵심 시장으로 자리매김했음을 가시적으로 증명했다.

■ 레거시 칩 지배력 강화 中

미국이 첨단 노드에서 견제하는 만큼 해당 시장에서 중국이 자체 기술력을 확보하긴 쉽지 않을 전망이다. 반면 28나노 이상의 레거시 공정 기술을 활용해 중국은 레거시 칩을 대량으로 생산해내고 있다.

사우스차이나모닝포스트(SCMP)에 따르면 “중국의 IC 생산량이 1분기 40% 증가한 981억개를 기록했다”고 언급하며 “이는 중국이 첨단 칩 제조 장비 제한에 따른 레거시 칩 생산을 확대하고 있다는 신호”라고 덧붙였다.

트렌드포스에 따르면 중국의 전세계 28나노 이상의 성숙 공정에서 2027년까지 39%에 이를 것으로 예상한다고 밝힌 바 있다. 이렇게 생산된 중국의 레거시 칩은 광범위한 자동차 및 IoT, ICT 중소형 전자제품, 디지털 가전 등에 공급망으로 편입될 수 있다.

특히 중국은 차세대 반도체 생산시설로 전력 반도체 분야에 대규모 투자를 감행하고 있다. 선전에 6인치 SiC 생산공장이 건설 중이며, 안휘성에 전도성 SiC 기판 24만개 및 에피택시 5만개 생산공장이 건설 중인 것으로 전해진다.

이외에도 산둥, 상하이, 저장성, 장쑤, 지린 등지에서 SiC 및 GaN 생산공장이 건설 및 생산 중에 있는 것으로 조사됐다. 전문가들은 차세대 전력 반도체 분야에서 국내 기술이 중국과의 기술 및 지분 투자를 협력할 수 있는 시장 니즈가 있을 것으로 봤지만 협력 시 기술 유출 등의 면에서 민감한 부분들이 있을 것으로 내다봤다.

■ 中 제조업 비중 > G7, 中 블랙홀에 韓 중소 시름

중국의 산업 굴기는 반도체보다는 제조업 비중 상승에서 그 파급력이 더 크다. 중국의 제조업 비중은 실로 거대하다.

유럽의 경제정책연구센터(CEPR)의 최신 자료에 따르면 전세계 제조업 비중에서 중국은 2020년 기준 중국을 제외한 세계 상위 10개국의 제조업 비중을 중국 비중이 단독으로 대등할 만큼 높았다. 40%에 육박하는 중국의 제조업 비중은 10%대를 차지하는 미국과 일본 등에 비교하면 압도적인 수치이며 G7을 뛰어넘는 것으로 전해진다.

부가가치 기준에서도 중국의 제조업 비중은 2022년 기준 30%로 금액으로는 4조9,800억달러에 이른다. 이는 미국과 EU의 제조업 부가가치와 비교할 때 2배 수준이다. 강력한 제조업 기반에는 IoT, AI CCTV, 도어락, 소규모 IT 기기, 노트북과 스마트폰 등 광범위한 IT 디바이스 제조가 한 축을 담당하고 있다.

국산 스마트 제품을 유통하는 한 국내 관계자는 “중국이 6개월이면 스마트 도어락이든 AI CCTV든 IoT 신제품이든 다 카피품을 만들어 낸다”면서 “단가도 절반 이하로 공급해 국내 중소 IT 개발업체나 스타트업들이 살아남을 수 없는 환경”이라고 호소했다.

■ 韓-中, 메모리 격차는 여전, 설계는 뒤쳐져

이승우 센터장은 중국의 반도체산업 격차를 한국과 비교해 평가했다. 메모리에서는 D램이 4~5년, 낸드플래시가 1~2년 격차로 평가하며 설계 부문에서는 중국이 한국을 앞서간다고 분석했다.

중국의 반도체 굴기는 당초 공식 선언한 자급률 75%에는 한참 못 미치는 20%내외거나 그것에도 못 미치는 수준으로 전문가들은 예측하고 있다. 이 센터장은 “현재 중국의 전자산업은 한국 없이는 지속되기 어려우며 중국 수출 1위가 전자 및 반도체 제품이다”라며 그럼에도 중국이 강한 것은 제조에 있다고 지적했다.

전세계 주요 전자기기 및 전자조립시장이 중국이 석권한 상황이다. 델, HP, 레노버, 애플 등 대부분의 노트북 조립과 제조가 중국에서 이뤄져 해외로 수출되고 있는 실정이다.

중국의 제조업 기반에는 한국 반도체가 있는 가운데 미국의 제재로 설계 부문에서도 중국이 제동이 걸릴 것으로 보인다. 이에 향후 2~3년 내 국내 팹리스 기반을 발전시켜 해외 시장으로 뻗어나갈 수 있도록 생태계 마련이 필요할 것으로 점쳐진다.

관련뉴스

-

“韓, 재생에너지 전환 中보다 뒤처져”

세계 디스플레이 산업을 선도하는 국내 기업들이 탄소중립을 위해 온실가스 절감 전략을 확대하고 있는 가운데, 국내 재생에너지 발전이 중국 대비 더디며 비용과 규모 측면에서 뒤쳐져 관련 업계가 해외 업장을 중심으로 재생에너지 전환에 집중하고 있는 것으로 나타났다.

2023-08-17 오후 2:19:21by 권신혁 기자

-

-

“‘하이브리드 본딩’이 대세, 파티클 관리 관건”

“패키징 기술이 후공정에서 전공정으로 옮겨가고 있다. 패러다임이 바꼈다. 이에 반도체 장비·소재기업들이 모두 다 하나같이 반도체 패키징 솔루션을 준비하고 있다.”

2024-02-26 오후 4:32:19by 권신혁 기자

-

코쿠사이 vs 유진테크 6억 소송 배경, ‘ALD’ 미래 시장 전쟁

일본 반도체 장비기업 코쿠사이 엘렉트릭(이하 코쿠사이)이 국내 반도체 장비기업 유진테크에 지난달 5일 특허권 4건에 대한 침해소송을 제기했다. 코쿠사이는 150장 웨이퍼를 처리하는 배치(Batch)식 원자증착장비(ALD) Harrier-L과 그보다 적은 수의 웨이퍼를 처리하는 ALD 장비 Harrier-M을 대표적인 침해장비로 제시했다.

2024-03-08 오전 10:10:14by 권신혁 기자

-

2만4,999달러 VS 1,999달러, 韓·中 디스플레이 전쟁 현주소

디스플레이 산업에서 LCD 사업을 접고 OLED에 올인하는 한국이 중국의 디스플레이 산업 추격으로 위기감이 고조되고 있다. 대면적화되는 패널 추세에서 LCD가 의외의 복병으로 대형 TV 시장을 넘보고 있으며, OLED 설비를 공격적으로 투자하는 중국 행보에 한국 디스플레이 업계 시름이 커지고 있다. ■ 中 100인치 LCD TV, 단돈 1,999달러 미국 대형 전자제품 유통업체인 베스트바이(Best Buy)에 98인치 4K LED TV와 100인치 4K QLED TV가 단돈 1,999달러 가격에 올라왔다. 한화 267만원 가량에 100인치 TV를 살 수 있는 것이다. 각각 중국 가전업체 TCL과 하이센스(Hisense) 제품으로 차이나스타와 HKC 디스플레이(이하 HKC)가 패널을 공급하고 있다. LED 및 QLED 모두 백라이트가 있는 LCD TV로 전문가들은 분류하고 있기에 앞선 제품들은 모두 LCD 기반 100인치급 TV로 저가 공세에...(더보기) #LG디스플레이 #삼성디스플레이 #LCD #OLED #대면적화 #중국 #중국디스플레이 #BOE #HKC #비전옥스 #차이나스타 #산업전망 #한중전략

2024-03-19 오후 3:51:58by 권신혁 기자

-

중국 점령한 BYD, 글로벌 시장에도 위상 떨칠까

내수 시장을 바탕으로 급성장한 BYD가 전기차 세그먼트 공백을 선점하며 글로벌 확장에 착수하였으나 불확실한 대내외 여건 등으로 한계에 부딪힐 수 있으며 3년 이내에 성장 전략의 유효성이 검증될 것이라는 분석이 나왔다.

2024-04-09 오후 12:10:02by 성유창 기자

-

SEMI, 2023년 글로벌 반도체 장비 지출 감소

글로벌 전자산업 공급망을 대표하는 산업 협회인 SEMI의 최신 ‘반도체 장비시장통계 보고서(Worldwide Semiconductor Equipment Market Statistics, WWSEMS)’에 따르면, 2023년 글로벌 반도체 장비 지출액은 역대 최고치인 2022년의 1,076억달러에서 1.3% 하락한 1,063억달러로 나타났다.

2024-04-17 오전 9:32:01by 배종인 기자

-

인텔 파운드리, High NA EUV 구축

파운드리에서 NA EUV 노광 장비를 구축하고 있는 인텔이 무어의 법칙 확장의 최전선에 서서 옹스트롬 시대(Angstrom Era)로의 전환을 가속화하고 있다.

2024-04-19 오후 12:17:14by 권신혁 기자

많이 본 뉴스

[열린보도원칙] 당 매체는 독자와 취재원 등 뉴스이용자의 권리 보장을 위해 반론이나 정정보도, 추후보도를 요청할 수 있는 창구를 열어두고 있음을 알려드립니다.

고충처리인 장은성 070-4699-5321 , news@e4ds.com