[권신혁의 혁신포커스] 전력반도체 글로벌 각축전 ST 1위...中-메이저 격차↓, 공급 과잉 리스크↑

기사입력 2024.06.25 16:28

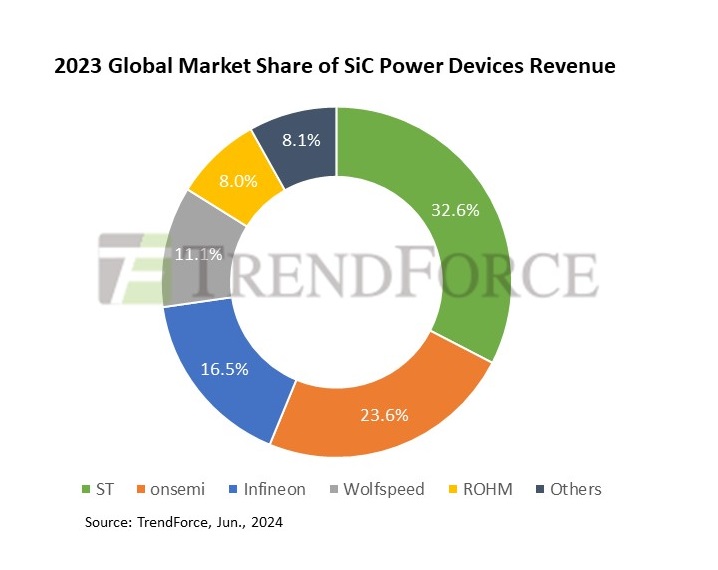

▲2023 SiC 파워 디바이스 매출 글로벌 시장 점유율 / (이미지 : 트렌드포스)

글로벌 5대 제조사, SiC서 90% 이상 차지

中·글로벌 SiC 확장책 일관, 공급과잉 우려

中-메이저 간 기술격차 축소, 8인치 협업 必

中·글로벌 SiC 확장책 일관, 공급과잉 우려

中-메이저 간 기술격차 축소, 8인치 협업 必

전력반도체 시장이 SiC와 GaN 기반으로 패러다임 전환하면서 주요 플레이어들의 투자와 시설 확장 경쟁이 치열하다. ST가 글로벌 각축전에서 1위를 차지한 가운데 중국의 화합물 전력반도체 자급 생태계 구축이 가속화되면서 향후 업계 및 시장 지형도에 큰 변수로 떠오르고 있다.

트렌드포스를 비롯한 글로벌 시장조사기관들에 따르면 실리콘 카바이드(SiC) 전력 반도체 시장은 지난해 28억달러(한화로 약 3조8,000억원) 규모에서 5년 후인 2029년에 이르면 170억달러(약 23조원)까지 성장할 것으로 예측했다.

현재 SiC 시장의 주요 플레이어로는 △ST마이크로일렉트로닉스 △인피니언 △온세미컨덕터 △마이크로칩 △울프스피드 △로옴 등이 있으며 트렌드포스 분석에 따르면 이 중 ST가 32.6%의 시장 점유율로 선두를 달리고 있는 것으로 나타났다.

그 뒤를 이어 온세미가 23.6%로 2위를 기록해 2년 전인 2022년 4위의 시장 점유율에서 2단계 도약하며 시장 입지를 확보했다. 3위는 인피니언 16.5%, 4위는 울프스피드 11.1%, 5위는 로옴 8%로 상위 5개 주요 제조사가 91.9%를 차지해 시장의 대부분을 점령한 상황이다.

한편 시장 상황은 AI 서버와 기타 분야 수요가 증가추세에 있지만 전기차 판매 및 흥행 저조가 SiC 공급망 약세에 더 크게 영향을 주고 있는 것으로 분석됐다. 2024년 SiC 전력반도체 매출은 예년에 비해 감소할 것으로 예상되고 있다.

■ 주요 업체 대부분 케파 확장 기조

▲전세계 전력반도체 주요 팹 위치 / (이미지 : 트렌드포스)

ST는 자동차용 SiC MOSFET 핵심 공급망이며 전세계적으로 SiC 팹을 공격적으로 확장하고 있다. 이탈리아 카타니아 지역에 전공정 SiC 팹을 2026년 가동 목표로 구축 중에 있으며, 중국 Sanan Optoelectronic와 합작해 8인치 웨이퍼 SiC 팹을 충칭에 건설하고 있다. 이는 올 연말 가동이 예상되고 있다.

온세미의 SiC 제품은 자동차용 EliteSiC 라인업을 중심으로 최근 급속히 성장한 것으로 평가받는다. 부천 SiC 웨이퍼 공장이 2023년 증설을 완료해 가동 중이며, 2025년 기술 검증을 거쳐 8인치 생산으로 전환해 연간 최대 100만장까지 생산능력을 확충할 것으로 예상된다.

산업용 제품에서 SiC 매출 절반 가량이 발생하는 인피니언은 주요 고객인 태양광 인버터 제조업체 솔라엣지가 구조조정에 나설만큼 기업 경영이 악화되면서 연쇄적인 매출 타격을 함께 받았다. 다만 인피니언은 팹 확장에 보수적인 포지션을 취한 것으로 인해 시장 침체 환경 속에서 다소 유리한 상황을 맞이했다고 트렌드포스는 분석했다.

울프스피드는 공격적으로 생산능력을 확대했지만 낮은 가동율이 발목을 잡고 있다. 트렌드포스는 울프스피드의 운영 전략 신수와 막대한 유휴 용량 및 초기 투자 비용 이슈에 직면해 있어 상당한 재정 압박으로 다가오고 있다고 평가했다.

8인치 SiC 웨이퍼에서 압도적인 점유율과 자동차 MOSFET 기판용 SIC 소재 최대 공급업체인 울프스피드 잠재력은 모호크 밸리에 위치한 신규 팹과 실러 시티에 JP 팹 가동율과 수율 안정화가 향후 울프스피드 위기 탈출의 돌파구가 될 것으로 보인다.

로옴은 최근 솔라 프론티어(Solar Frontier)의 공장을 4번째 SiC 공장으로 인수했으며, 8인치 SiC 기판 생산을 시작할 계획이다. 비스테코 테크놀로지스, 마츠다, 지리 등의 자동차 제조사및 티어 1 공급업체와 파트너십을 구축해 차세대 전력 모듈 개발 행보를 보이고 있다.

트렌드포스는 현재 전세계 10개 이상의 기업이 8인치 SiC 웨이퍼 팹 건설에 투자하고 있으며 향후 시장이 점차 확대되면서 SiC 분야 경쟁이 더욱 치열해질 것으로 예상했다.

■ 중국 차세대 전력반도체 굴기 현황...칩·소재 자급화 가속

중국은 차세대 전력 반도체 생산라인과 이에 연계되는 소재·장비 등 생태계 및 공급망을 내재화하며 빠르게 독자적인 생태계를 구축해 나가고 있다. 전력반도체는 28나노 이상 레거시 반도체 공정에 속하는 기술이 필요하며 첨단 미세공정에서 미국과 동맹국들의 강력한 견제를 받는 만큼 견제를 받지 않는 전력반도체 생태계로 돈이 몰리고 있는 상황이다.

안후이성 허페이에 Roshow Semiconductor Materials사가 6인치 SiC 기판과 잉곳을 생산하고 있으며, 생산공장을 건설해 전도성 SiC 기판 24만개, 에피택시 5만개의 연간 생산능력을 추가적으로 확보할 계획이다.

선전시에는 YITOA, Minde Electronics에서 6인치 SiC 생산공장과 SiC 전력반도체 팹이 건설 중인 것으로 알려졌다. 지린시에서는 시노 마이크로(Sino Micro)가 SiC 에피택시 및 IGBT, MOSFET 등 칩 생산시설을 생산하고 있다.

장쑤성에는 JieJie Microelectronics가 6인치 웨이퍼 생산공장을 건설하고 있으며, 우시시에서 CR Micro가 6인치 SiC 웨이퍼를 월간 1000개 생산하면서 12인치 생산라인을 확충하고 있는 것으로 조사됐다.

쑤첸시에는 Focuslight Technologies사가 LED용 GaN 에피택시와 더불어 GaN LED 칩을 연간 2,400만개 생산하고 있다. 상하이에서는 SICC사가 SiC 웨이퍼를 연간 4만7,500여개 생산하고 있으며 6인치 생산공장을 추가로 건설 중인 것으로 알려졌다.

저장성 후저우시에는 Dongni Electronics사가 연간 12만개 SiC 소재 생산 공장을 건설 중에 있으며, 양저우시에 Yangzhou Yangjie Electronic Technology사는 전력반도체 소자 생산공장을 확장 중에 있다. 이외에도 하이닝시 StarPower Semiconductor사와 항저우시 Hangzhou Silan Microelectronics사에서 각각 SiC 전력모듈 생산공장 건설 및 SiC 전력소자 생산에 나서고 있는 상황이다.

앞서 언급된 곳을 포함해 중국의 상장된 16여개사에서 화합물 반도체 소재 및 소자 생산시설을 확충하면서 자국내 제품 수요를 대부분 차지할 것으로 보인다. 중국의 거대한 제조생태계를 기반으로 성장하고 있는 중국 전력반도체는 저렴한 가격과 고도화되고 있는 기술력을 바탕으로 전세계 90%를 점유한 주요 글로벌 5대 제조사들과 경쟁할 날이 머지 않았을 것으로 예측되고 있다.

트렌드포스에 따르면 SiC 기판 부문에서 “중국 기판 제조업체와 국제 거대 기업 간 격차가 크게 줄었다”면서 “향후 다양한 제조사의 기술 협업으로 8인치 기판 기술 개발을 발전시켜 나갈 것으로 예상된다”고 전망했다.

더불어 글로벌 제조사들의 생산시설 확대 기조와 중국 내 자급화 및 생산 시설 구축 확대가 맞물리고 있다. 현재처럼 수요가 지지부진한 상황에서 전력반도체 공급 과잉 문제는 장기적 시장 리스크로 작용할 전망이다.

관련뉴스

-

온세미 S5 라인 공개…SiC 웨이퍼 100만장 생산체제 구축

온세미가 SiC 웨이퍼 케파를 최대 100만장까지 확충하며 SiC 전력반도체 시장 리더십 쟁취에 사활을 걸고 있다. 부천 S5 라인 준공이 완료되며 현 SiC 시장에서 2위의 점유율을 갖고 있는 온세미가 한 단계 더 도약할 수 있을지 기대를 모으고 있다.

2023-10-24 오후 4:20:11by 권신혁 기자

-

[인터뷰] 가이 목시 울프스피드 부사장, “IGBT는 한물갔다, SiC가 더 효율적”

[편집자주] 최근 전력반도체 기술 리더십을 자랑하는 울프스피드가 2024 울프스피드 파워 테크니컬 로드쇼 서울을 개최했다. 실리콘 카바이드(SiC) 반도체 장점과 솔루션들을 소개하는 자리로 수많은 국내외 엔지니어들이 모여 발표세션을 참관했다. 이곳에서 만난 가이 목시(Guy Moxey) 마케팅 부사장과 렉신 왕(Rexin Wang) 아시아 전략 마켓 디벨롭먼트와 함께 세미나 관련 이야기와 SiC 반도체를 둘러싼 현황에 대해 들어봤다.

2024-05-27 오후 4:05:32by 권신혁 기자

-

.jpg)

아이큐랩, 국내 최초 8인치 전력반도체 전용팹 첫 삽

아이큐랩이 총 1,000억원을 투자해 전기차용 8인친 전력반도체 공장을 신설하고, 전력반도체 종합기업으로 발돋움한다.

2024-06-10 오전 8:43:37by 배종인 기자

-

SK실트론·어보브반도체·DB하이텍, 1,385억 규모 전력반도체 맞손

산업통상자원부(장관 안덕근)는 한국산업기술기획평가원, 한국반도체연구조합 및 전력반도체 업계 관계자 등 80여명과 함께 ‘화합물 전력반도체 산업 고도화를 위한 Kick-off 미팅’을 개최했다. 이 자리에서 SK실트론, 어보브반도체, DB하이텍이 1,385억원 규모 화합물 전력반도체 연구개발을 위해 손을 맞잡았다.

2024-06-20 오후 4:44:28by 배종인 기자

-

온세미, 첨단 전력반도체 위한 SiC 생산 거점으로 체코 선정

온세미가 체코에서 전기차, 재생 에너지, AI 데이터센터와 같은 애플리케이션의 에너지 효율을 개선하는 데 필수적인 온세미의 지능형 전력 반도체를 생산한다.

2024-06-21 오전 9:41:12by 성유창 기자

많이 본 뉴스

[열린보도원칙] 당 매체는 독자와 취재원 등 뉴스이용자의 권리 보장을 위해 반론이나 정정보도, 추후보도를 요청할 수 있는 창구를 열어두고 있음을 알려드립니다.

고충처리인 장은성 070-4699-5321 , news@e4ds.com